Amsterdam binnen de ring heeft een hoger inkomen dan Amsterdam buiten de ring. Het verschil zit echter alleen in de koopsector. Momenteel laten ‘nieuwe stedelingen’ al meer hun oog vallen op wonen buiten de ring. Ook de leefbaarheidsindicatoren vertonen daar een stijging. Als de nieuwkomers zich in dat aantrekkende milieu gaan settelen in de lokale koopsector, zal dat bijdragen aan inkomensnivellering van de beide delen.

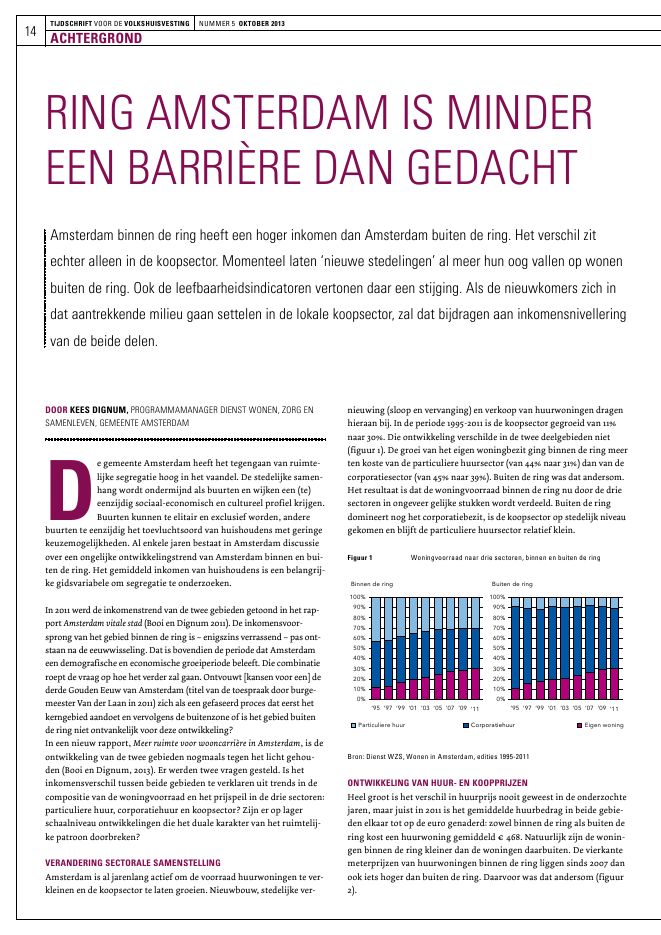

14ACHTERGRONDTIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 5 OKTOBER 2013DOOR KEES DIGNUM, PROGRAMMAMANAGER DIENST WONEN, ZORG ENSAMENLEVEN, GEMEENTE AMSTERDAMDe gemeente Amsterdam heeft het tegengaan van ruimte-lijke segregatie hoog in het vaandel. De stedelijke samen-hang wordt ondermijnd als buurten en wijken een (te)eenzijdig sociaal-economisch en cultureel profiel krijgen.Buurten kunnen te elitair en exclusief worden, anderebuurten te eenzijdig het toevluchtsoord van huishoudens met geringekeuzemogelijkheden. Al enkele jaren bestaat in Amsterdam discussieover een ongelijke ontwikkelingstrend van Amsterdam binnen en bui-ten de ring. Het gemiddeld inkomen van huishoudens is een belangrij-ke gidsvariabele om segregatie te onderzoeken.In 2011 werd de inkomenstrend van de twee gebieden getoond in het rap-port Amsterdam vitale stad (Booi en Dignum 2011). De inkomensvoor-sprong van het gebied binnen de ring is ? enigszins verrassend ? pas ont-staan na de eeuwwisseling. Dat is bovendien de periode dat Amsterdameen demografische en economische groeiperiode beleeft. Die combinatieroept de vraag op hoe het verder zal gaan. Ontvouwt [kansen voor een] dederde Gouden Eeuw van Amsterdam (titel van de toespraak door burge-meester Van der Laan in 2011) zich als een gefaseerd proces dat eerst hetkerngebied aandoet en vervolgens de buitenzone of is het gebied buitende ring niet ontvankelijk voor deze ontwikkeling?In een nieuw rapport, Meer ruimte voor wooncarri?re in Amsterdam, is deontwikkeling van de twee gebieden nogmaals tegen het licht gehou-den (Booi en Dignum, 2013). Er werden twee vragen gesteld. Is hetinkomensverschil tussen beide gebieden te verklaren uit trends in decompositie van de woningvoorraad en het prijspeil in de drie sectoren:particuliere huur, corporatiehuur en koopsector? Zijn er op lagerschaalniveau ontwikkelingen die het duale karakter van het ruimtelij-ke patroon doorbreken?VERANDERING SECTORALE SAMENSTELLINGAmsterdam is al jarenlang actief om de voorraad huurwoningen te ver-kleinen en de koopsector te laten groeien. Nieuwbouw, stedelijke ver-nieuwing (sloop en vervanging) en verkoop van huurwoningen dragenhieraan bij. In de periode 1995-2011 is de koopsector gegroeid van 11%naar 30%. Die ontwikkeling verschilde in de twee deelgebieden niet(figuur 1). De groei van het eigen woningbezit ging binnen de ring meerten koste van de particuliere huursector (van 44% naar 31%) dan van decorporatiesector (van 45% naar 39%). Buiten de ring was dat andersom.Het resultaat is dat de woningvoorraad binnen de ring nu door de driesectoren in ongeveer gelijke stukken wordt verdeeld. Buiten de ringdomineert nog het corporatiebezit, is de koopsector op stedelijk niveaugekomen en blijft de particuliere huursector relatief klein.Figuur 1 Woningvoorraad naar drie sectoren, binnen en buiten de ringBron: Dienst WZS, Wonen in Amsterdam, edities 1995-2011ONTWIKKELING VAN HUUR- EN KOOPPRIJZENHeel groot is het verschil in huurprijs nooit geweest in de onderzochtejaren, maar juist in 2011 is het gemiddelde huurbedrag in beide gebie-den elkaar tot op de euro genaderd: zowel binnen de ring als buiten dering kost een huurwoning gemiddeld 468. Natuurlijk zijn de wonin-gen binnen de ring kleiner dan de woningen daarbuiten. De vierkantemeterprijzen van huurwoningen binnen de ring liggen sinds 2007 danook iets hoger dan buiten de ring. Daarvoor was dat andersom (figuur2).RING AMSTERDAM IS MINDEREEN BARRI?RE DAN GEDACHTAmsterdam binnen de ring heeft een hoger inkomen dan Amsterdam buiten de ring. Het verschil zitechter alleen in de koopsector. Momenteel laten `nieuwe stedelingen' al meer hun oog vallen op wonenbuiten de ring. Ook de leefbaarheidsindicatoren vertonen daar een stijging. Als de nieuwkomers zich indat aantrekkende milieu gaan settelen in de lokale koopsector, zal dat bijdragen aan inkomensnivelleringvan de beide delen.0%10%20%30%40%50%60%70%80%90%100%`95 `97 `99 `01 `03 `05 `07 `09 `11Eigen woningCorporatiehuurParticuliere huurBinnen de ring Buiten de ring0%10%20%30%40%50%60%70%80%90%100%`95 `97 `99 `01 `03 `05 `07 `09 `1115ACHTERGRONDTIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 5 OKTOBER 2013Figuur 2 Gemiddelde huur binnen en buiten de ring, absoluut en per vierkantemeterBron: Dienst WZS, Wonen in Amsterdam, edities 1995-2011Het gemiddeld hogere inkomen binnen de ring kan niet te maken heb-ben met het verschil in huurprijs in de particuliere huursector. Hetgemiddelde huurbedrag lag binnen de ring over de jaren 1995-2011namelijk altijd ruim 100 lager dan buiten de ring. In de corporatie-sector geldt hetzelfde, alleen veel gematigder. Het verschil in gemid-deld huurbedrag is binnen en buiten de ring nooit groter geweest dan 50 (binnen de ring lager). De vierkante meterprijzen zijn in deonderzoeksperiode naar elkaar toegegroeid. In 2011 lag in de particu-liere huursector binnen en buiten de ring de huur op 10 per m2. Inde corporatiesector kwam in 2011 in de twee gebieden de huur ietsboven 7,5 euro per m2 uit (Booi en Dignum 2013, pag. 31-32).In de koopsector is dat anders. Vanaf 1995 is het verschil in vierkante-meterprijs binnen en buiten de ring stelselmatig gegroeid tot aan2008, het jaar dat in Nederland de economische crisis begon en met alsbelangrijkste component de stagnerende woningmarkt. Daarna zijn deprijzen buiten de ring licht en binnen de ring sterk gedaald (figuur 3).Figuur 3 Gemiddelde verkoopprijzen per vierkante meter binnen en buiten deringBron: Bureau O+SONTWIKKELING INKOMEN PER SECTORHet gegroeide inkomensverschil binnen en buiten de ring komt danook alleen voor rekening van de koopsector. Rond de eeuwwisselinglag het gemiddelde netto maandinkomen van huishoudens in koop-woningen binnen de ring minder dan 100 boven dat van koophuis-bewoners buiten de ring: in 2011 is dit verschil gegroeid naar 663. Inbeide huursectoren is het gemiddelde inkomen binnen de ring over dehele periode vanaf 1995 lager geweest dan buiten de ring. In de corpo-ratiesector was dat verschil klein, de lijnen in figuur 4 overlappenelkaar.Figuur 4 Gemiddelde maandinkomen binnen en buiten de ring per sectorBron: Dienst WZS, Wonen in Amsterdam, edities 1995-2011BUITEN DE RING GEEN OVERVERHITTE KOOPSECTOR, OOK GEENSTAGNATIEDe analyse van deze huur-, koop-, en inkomensgegevens kwam voortuit de vraag of het inkomensverschil tussen de beide gebieden eenuiting is van ongelijke vitaliteit en kwaliteit. Is Amsterdam binnen dering zo geliefd en gewild dat alleen de elite nog kans heeft om aan tesluiten? En is Amsterdam buiten de ring zo onaantrekkelijk dat veelgegadigden om in Amsterdam een (volgende) woonplek te verwerven,het dan maar laten afweten? Is er een ruimtelijke tweedeling en belem-mert die de continuering van de vitale stedelijke ontwikkeling van heteerste decennium? Voorlopig krijgt de vraag een ontkennend ant-woord. Uit de inkomens- en huurprijsgegevens van de huursectorblijkt de ruimtelijke tweedeling geheel niet. Ook voorlopig niet in departiculiere huursector, waar veel meer marktwerking is dan in de cor-poratiesector. In de koopsector is dat ruimtelijke verschil er wel. Maarhet is moeilijk vol te houden dat het tot een barri?re leidt.Wel wordt wonen in de koopsector binnen de ring elitairder. Het feitdat inkomensstijging van buurten gemiddeld meer voor rekeningkomt van blijvende huishoudens dan van vestigers (Teernstra 2012,Dignum 2013), duidt erop dat nieuwkomers niet makkelijk kunnenaansluiten bij deze stijging. Uit de geconstateerde stijging van prijzenen inkomens in de koopsector binnen de ring, mag afgeleid wordendat die aansluitmogelijkheden voor vestigers in de tijd kleiner gewor-den zijn.De concurrentiepositie van de koopsector buiten de ring is echtergoed. Uit het gegeven dat de prijs- en inkomenstrend in de koopsectorbuiten de ring achterblijft bij de trend binnen de ring, mag geconclu-deerd worden dat de financi?le toegankelijkheid voor koop-geori?n-teerden er beduidend beter is dan binnen de ring. Uit het feit echterdat de prijs- en inkomenstrend er geenszins gestagneerd is, mag afge-leid worden dat de aantrekkelijkheid van de koopsector buiten de ringniet in het geding is. Kortom, de krapte op de Amsterdamse koopwo-ningmarkt treedt vooral op binnen de ring, terwijl de markt buiten dering gekenmerkt wordt door een ontspannen sfeer zonder spoor vanzwakte.`95 `97 `99 `01 `03 `05 `07 `09 `11`95 `97 `99 `01 `03 `05 `07 `09 `11Huur absoluut Huur per m? 4 5 6 7 8 910 200 250 300 350 400 450 500Binnen ring A10 + IJ Buiten ring A10 + IJ Amsterdam 1.000 1.500 2.000 2.500 3.000 3.500 4.0001995 1997 1999 2001 2003 2005 2007 2009 2011Eigen woning CorporatiewoningBinnenParticuliere huur AmsterdamBuitende ring A10de ring A10`93 `95 '97 `99 `01 `03 `05 `07 `09 `11Binnen ring A10 + IJ Buiten ring A10 + IJ 1.000 1.500 2.000 2.500 3.000 3.500 4.000 500 4.500`92 `94 '96 `98 `00 `02 `04 `06 `08 `1016ACHTERGRONDTIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 5 OKTOBER 2013KAARTEN OM DE DUALE KIJKRICHTING TE NUANCERENToch wordt de ontwikkeling binnen de ring als succes gezien en die bui-ten de ring als het tegendeel. Dat is de consequentie van de duale verge-lijking. In het rapport Meer ruimte voor wooncarri?re in Amsterdam wordtdaarom een serie kaarten gepresenteerd om te ontdekken of het gebiedbuiten de ring tendensen overneemt die binnen de ring overheersen.Door het hoge aantal woonduurjaren dat nodig is voor succesvolle rea-lisering van woonwensen, spelen gebieden met een hoog aandeel cor-poratiewoningen een kleine rol in de dynamiek van de Amsterdamsewoningmarkt. Buurten die goede eigenschappen hebben om een dyna-mische rol te spelen in de stedelijke roltrap (particuliere huur of koop-sector die recent op de markt gekomen is) bevinden zich nog altijdoverwegend binnen de ring. Stedelijke vernieuwingsbuurten en buur-ten met veel verkoop van corporatiewoningen in Nieuw-West, Noorden Zuidoost (buiten de ring) zijn wel meer open voor verandering.De kaart over de zogenaamde `nieuwe stedelingen' laat dat zien. Volgensde definitie van Bureau Onderzoek en Statistiek zijn `nieuwe stedelin-gen' autochtonen en westerse allochtonen die na hun 18de jaar inAmsterdam zijn komen wonen. Figuur 5 laat voor de periode 2007-2012zien waar het aandeel nieuwe stedelingen hoger ligt dan 30%. Dat komtgoed overeen met het gebied binnen de ring, maar er zijn uitzonderin-gen. De kenners van Amsterdam zien op de kaart dat grote delen vanIJburg en Buitenveldert en een aantal buurten in Zuidoost en Nieuw-West ook een hoog aandeel nieuwe stedelingen kent. Interessant zijn delocaties waar het aandeel nieuwe stedelingen lager ligt dan 30% in 2012.Van deze gebieden laat de kaart zien of er een toe- of afname is. Aan dewestkant van de stad is er een toename (meer dan 3 procentpunten) inde buurten die grenzen aan het centrale gebied en verder naar het wes-ten toe in buurten waar stedelijke vernieuwing plaatsvindt.Figuur 5 Toe- en afname nieuwe stedelingen, 2007-2012Bron: Bureau O+SCOMBINATIEHUISHOUDENS ALS ROLTRAPFENOMEENNiet in het genoemde rapport opgenomen maar in dit kader interes-sant, is de bewoning van woningen door meer dan twee volwassenendie geen `relatie' met elkaar hebben. Dit soort huishoudens is in de sta-tistiek van Bureau Onderzoek en Statistiek te onderscheiden naast detraditionelere typen, zoals gezinnen, samenwonenden en alleenwo-nenden. Deze combinatiehuishoudens kennen een oververtegenwoor-diging van jongeren en van personen uit herkomstlanden die in deactuele immigratie domineren, zoals westerse allochtonen. Met decombinatiehuishoudens wordt de flexibele woningmarkt in beeldgebracht. De laatste jaren groeit de stedelijke populatie sneller dan opbasis van de woningvoorraadontwikkeling verwacht mag worden. DeAmsterdamse demograaf Julian Jansen gebruikt hiervoor het woord`spons' als beeldspraak (Van der Molen, 2013).Figuur 6 Huishoudens van drie of meer alleenstaanden, 2012 en 2006-2012Bron: Bureau O+SHet linker gedeelte van figuur 6 is de kaart van Amsterdam voor 2012,het rechter gedeelte de ontwikkeling in de jaren 2006-2012. De situatievan 2012 geeft het bekende patroonverschil binnen en buiten de ring,maar een hoger dan gemiddelde aandeel van dit soort combinatiehuis-houdens is er ook in de Bijlmermeer (Zuidoost) en de westelijke ring-wegzone. De grootschaligste stijging is te zien in Nieuw-West; demeeste buurtcombinaties van dit stadsdeel laten een aanzienlijke groeivan gecombineerde, flexibele huishoudens zien. De `spons' is traditio-neel sterk binnen de ring, maar breidt buiten de ring vooral aan dewestelijke kant uit.Het aandeel gecombineerde huishoudens is in de jaren 2008-2012gegroeid, maar die groei komt alleen voor rekening van de particuliereAfname > 3 procentpuntenAfname < 3 procentpuntenToename < 3 procentpuntenToename > 3 procentpunten% Nieuwe stedelingen groter dan 30% Bron: O+S0 - 2%3,3 - 5%2 - 3,3%Percentage> 5%0 - 0,5%1 - 1,5%0,5 - 1%< 0%Bron: Dienst WZS,Wonen in AmsterdamGroei> 1,5%17ACHTERGRONDTIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 5 OKTOBER 2013huursector (figuur 7). In de corporatiehuursector blijft het verschijnselbeperkt tot minder dan 2%, in het eigen woningbezit daalt het richting2%, maar in de particuliere huursector is inmiddels bijna 8% van dewoningen bewoond door een dergelijk combinatiehuishouden.Weliswaar is de particuliere huursector buiten de ring aanzienlijk klei-ner van omvang dan binnen de ring, maar het percentage combinatie-huishoudens in deze sector ligt buiten de ring inmiddels hoger (in2006 nog andersom).Figuur 7 Aandeel huishoudens van drie of meer alleenstaanden per sector,2008-2012Bron: Bureau O+SNAAR FLEXIBELERE REGELSDe simpele data en trends over deze combinatiehuishoudens gevengeen informatie over het aandeel van deze woonvormen dat zich bin-nen en buiten de nationale en Amsterdamse regels over de woningont-trekking begeeft. Dat het fenomeen minder voorkomt in de corpora-tiesector is omdat de gemeente binnen de sociale huursector (huur tot 681) omzetting van zelfstandige naar onzelfstandige huurwoningenvrijwel in alle gevallen uitsluit. In de vrije huursector is meer vrijheid,hoewel een omzettingsvergunning bij bijvoorbeeld kamerverhuur welverplicht is. Sinds de woningmarktcrisis is het voor particuliere ver-huurders minder lucratief om een woning te splitsen en te verkopen.Kamerverhuur is een lucratief alternatief.Momenteel wordt het beleid voor kamerverhuur en `onzelfstandigebewoning' in Amsterdam onder de loep genomen. Het gemeentebe-stuur is zich ervan bewust dat de mogelijkheden voor personen meteen relatief kort verblijfsdoel in Amsterdam verbeterd kunnen wordenen dat de regels eenduidiger moeten worden. Ook woningcorporatiesexperimenteren momenteel met nieuwe regels. De opgave is om dehuurmarkt zodanig te flexibiliseren dat de kansen op de traditionelehuurmarkt niet verminderen. Voorkomen van verdringing staat hoogin het vaandel.BINDING VAN DE STIJGERS, GELEIDELIJKE IMAGOVERBETERINGRest ons de vraag of gedeeltelijke flexibilisering van de huurmarkt zalbijdragen aan de ombuiging van het inkomensverschil binnen en bui-ten de ring. Daar zijn enkele stappen voor nodig om dat te realiseren.De komst van nieuwe groepen naar de stadsdelen Nieuw-West,Zuidoost en Noord kan een zwaan-kleef-aan-effect veroorzaken. Inbuurten waar de nieuwe stedelingen een milieu zien ontstaan dat bijhun leefstijl aansluit, kan de behoefte ontstaan om zich lokaal te gaansettelen. De stijging van de leefbaarheid (zie voor kaarten het bespro-ken rapport) die momenteel buiten de ring optreedt, zal aan dezebehoefte kunnen bijdragen, maar flexibele bewoning mag de leefbaar-heid niet zelf gaan ondermijnen. Inkomensstijging in buurten komtvaker van blijvers dan van de vestigers en manifesteert zich vooral inde koopsector, zo kwam eerder aan de orde. Dus als de bewoners vanflexibele woonvormen in de stadsdelen buiten de ring wooncarri?remaken door met een stijgend inkomen te verhuizen naar de koopsec-tor in de nabijheid, dan zal dit inkomenseffect beginnen. Het aantrek-ken en binden van stijgende huishoudens is daarnaast afhankelijk vandoorzettende imagoverbetering, een proces van lange adem.Gelijktijdig met het rapport Meer ruimte voor wooncarri?re inAmsterdam verscheen Evaluatie Woonmanifest 2012 (Van Gelovenen Koers, 2013). Over het Woonmanifest en de impulsen uit deDenkTank en DoeTank om de Amsterdamse woningmarkt te acti-veren, volgt in het februarinummer van dit tijdschrift een bijdra-ge van Niko Koers (procesmanager `Beweging op de woning-markt') en Freek Ossel (wethouder Wonen en Wijken).BronnenBooi, H. & K. Dignum (2013), Meer ruimte voor wooncarri?re in Amsterdam,Woningmarkttrends binnen en buiten de ring. Gemeente Amsterdam.Booi, H & K. Dignum (2011), Amsterdam Vitale Stad, Trends in bevolking en woning-markt in perspectief van stedelijke groei en stagnatie. Gemeente Amsterdam.Dignum, K. (2013), Ontwikkelingen in Amsterdamse buurten 2005-2011. Dienst WZS,gemeente Amsterdam.Geloven, S. van en N. Koers (2013), Evaluatie Woonmanifest 2012. Impuls Denk- enDoetank beweging op de woningmarkt 2011-2012. Gemeente Amsterdam.Molen, F. van der. Is de spons verzadigbaar? Inwonertal blijft groeien ondanks bouw-crisis. In: Nul20, Tijdschrift voor woonbeleid in Amsterdam, Nr 69, juli 2013, blz 8-9.Teernstra, A. (2012) De buurt als roltrap, Tijdschrift voor de Volkshuisvesting, nr 2,blz 50 55, april 2012.0%1%2%3%4%5%6%7%8%Eigen woningCorporatiehuurParticuliere huur2008 2009 2010 2011 2012HetVanBeuningenpleinindeStaatsliedenbuurtinAmsterdam-West(Joost van den Broek / Hollandse Hoogte)

Reacties