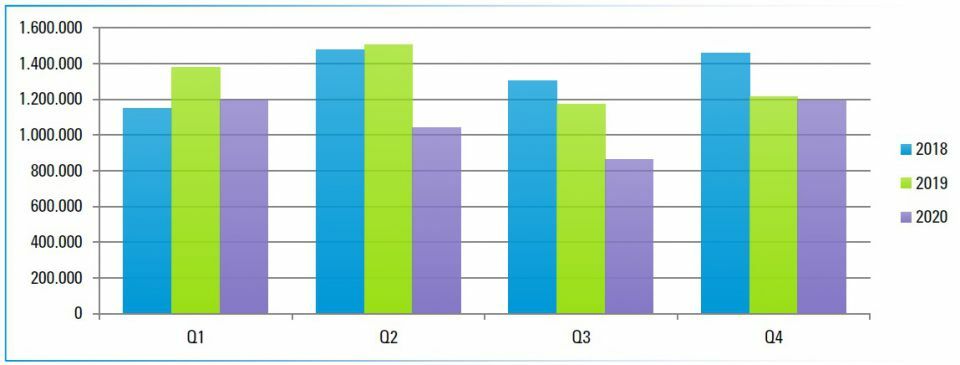

De coronacrisis heeft tot een verminderde locatiedynamiek geleid op bedrijventerreinen in 2020. De dynamiek van bedrijven - gemeten in omvang van alle transacties - ligt in 2020 20% lager dan in 2019. Belangrijke kanttekening hierbij is dat 2018 en 2019 in historisch perspectief recordjaren waren. Het gaat om zowel uitgiftes op nieuwe bedrijventerreinen (greenfields), herontwikkeling van bestaande bedrijventerreinen (brownfields) als opname in de bestaande vastgoedvoorraad. Dit blijkt uit de Database Locatiebeslissingen Nederland van Stec Groep.

Figuur 1: Omvang locatiedynamiek op bedrijventerreinen Nederland per kwartaal, in vierkante meter. Bron Stec Groep, 2021.

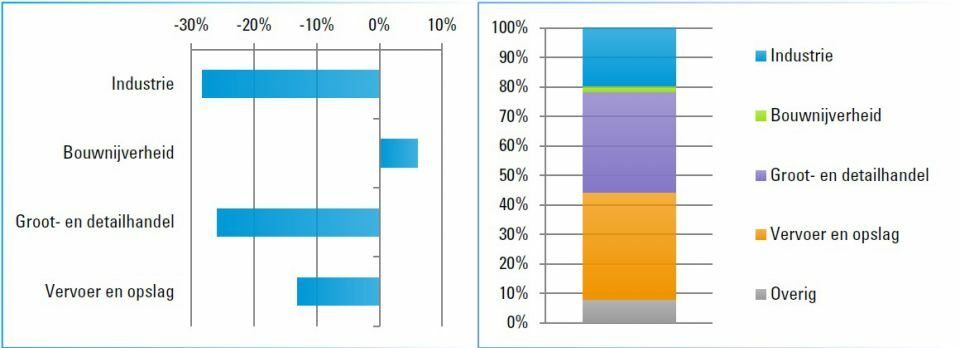

Met name voor productieactiviteiten zien we een terugval in locatiebeslissingen (-25 tot -30%). Voor deze veelal kapitaalintensieve activiteiten worden investeringsbeslissingen momenteel vaker uitgesteld. Binnen de industrie zien we grote verschillen. In het bijzonder bedrijven in de sector High Tech Systems & Materials en chemische industrie laten een afname van locatiedynamiek zien (beide circa -50 tot -60%). Oorzaken zijn onder meer een afname in de (buitenlandse) orderpositie en afname in investeringen in machines, terug te zien in bijvoorbeeld de Economische Barometers van de Koninklijke Metaalunie. Zo gaf per saldo 60% van de bedrijven na het eerste kwartaal van 2020 aan dat zij het komende halfjaar minder zouden investeren in machines. Daarnaast speelt de grillige aard van de ruimtevraag in deze sectoren een rol. De ruimtevraag vanuit dit soort bedrijven is niet zo constant als bijvoorbeeld de logistieke ruimtevraag.

Tegenover deze afname staat bovendien dat locatiedynamiek in de voedingsmiddelenindustrie juist is toegenomen (+10%) en in afval en recycling op een gelijk niveau als vorig jaar. Ook zien we andere/nieuwe activiteiten opkomen, zoals diverse prefabfabrieken van bouwbedrijven (onder andere Plegt-Vos in Almelo, Van Wijnen in Heerenveen, Barli in Uden).

Figuur 2: Afname dynamiek per sector (links) en aandeel sectoren in locatiedynamiek 2018-nu (rechts). Bron Stec Groep, 2021

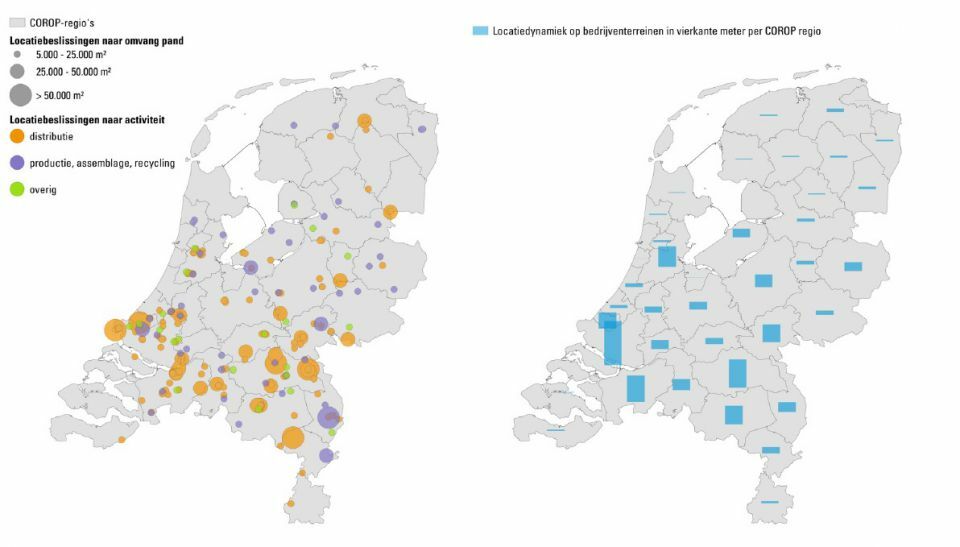

Figuur 3: Locatiebeslissingen op bedrijventerreinen 2020 (links: vanaf 5.000 m² pand, rechts: totaal). Bron Stec Groep, 2021

De logistieke vastgoedmarkt groeit nog steeds aanzienlijk. Hoewel het opnamevolume in historisch perspectief nog steeds hoog is met meer dan drie miljoen vierkante meter logistiek vastgoed, is sprake van een afname van 15% in 2020 ten opzichte van 2019. Hierdoor lijkt de impact van corona op de transactiedynamiek relatief beperkt te zijn.

Figuur 4: Vraag naar logistiek vastgoed in Nederland. Bron: NVM (R.L. Bak), Logistiek vastgoed in cijfers (diverse jaargangen). Omvang in 2020 op basis van DLN, Stec Groep (-15%).

We zien dan ook dat grootschalig courant aanbod voor logistieke bedrijven en ontwikkelaars nog sterk in trek is en dat met name de logistieke hotspots hier van blijven profiteren. Grote, nieuwe transacties in 2020 zijn het EDC van Danone/XPO in Haps, DHL Supply Chain in Weert en Odin Warehousing op Distripark Maasvlakte West. Ook opvallend zijn diverse transacties van supermarkt-dc’s, zoals de vernieuwing van Aldi (in Groningen en Deventer), Plus Retail (Oss) en Lidl (Moerdijk en Roosendaal). Ook voor online distributie versterken supermarkten het distributienetwerk. Albert Heijn opende onder meer locaties in de A12-corridor en knooppunt Nijmegen, Jumbo bouwt ook in de A12-corridor, COOP in Almere en Picnic onder andere in Apeldoorn en Utrecht.

Vanuit zeer grootschalige bedrijven is aanhoudende interesse voor nieuw aanbod dat op de markt komt. Dit blijkt uit recente deals op locaties als Distripark Maasvlakte West, Schiphol Trade Park, Distripark Dordrecht, Park15 (Oosterhout) en Stichtse Kant (Almere). Voor 2021 is de verwachting dat de ingezette trends doorzetten. Dat betekent een verdere consolidatie en schaalvergroting, een aanhoudende dynamiek van e-fulfilmentbedrijven en blijvende vraag naar kwalitatief hoogwaardige locaties op hotspots. De dynamiek zal hierdoor hoog blijven, met zo’n 2,5 tot drie miljoen vierkante meter is onze verwachting. Logistieke ontwikkelaars verleggen de focus steeds meer naar brownfields. Door consolidaties en verouderd (logistiek) vastgoed is hier nog veel ruimte te herontwikkelen. Dit vraagt om een nadrukkelijke visie en actie vanuit de overheden (lokaal, provinciaal en nationaal).

Opvallend in 2020 is de dynamiek van bedrijven in de Agri & Food. Het gaat daarbij om een verscheidenheid aan activiteiten, van productie (bijvoorbeeld uitbreiding productielocatie van Pandriks Bake Off in Meppel en Hessing Supervers in Venlo/Horst aan de Maas), R&D (nieuwe locatie Upfield op Wageningen Campus) tot distributie (nieuw distributiecentrum Verbruggen Food Group op Laarakker in Haps). Hoewel er binnen de foodsector ook zeker bedrijfstakken geraakt worden door de crisis (zoals de horeca en toeleverende bedrijven), lijkt een aantal segmenten juist te profiteren. Denk aan bedrijven die gerelateerd en/of toeleverend zijn aan supermarkten, ook verderop in de keten bij bijvoorbeeld verpakkingsbedrijven. Regio’s die al een sterke basis hebben in Agri & Food, zoals Greenport Westland, Food Valley en Noordoost-Brabant, profiteren hiervan.

Figuur 5: Recente voorbeelden locatiebeslissingen van bedrijven in Agri & Food. Bron Stec Groep, 2021

Ontwikkelingen als de groei van e-commerce, opkomst van de circulaire economie, digitalisering en plaatsonafhankelijk werken kwamen al ruim voor de coronacrisis op gang. We zien dat deze ontwikkelingen in een stroomversnelling komen. Er zijn nu minder mensen in de winkelstraten te vinden, waardoor de pakketdiensten op volle kracht draaien om alle online bestellingen op tijd te bezorgen. Het thuiswerken zorgt ervoor dat bedrijven gaan nadenken hoe ze, structureel en op langere termijn, thuiswerken kunnen (blijven) faciliteren. De transitie naar een circulaire economie was al in gang gezet vanuit klimaat en energietransitie, maar krijgt nu een extra impuls. De kwetsbaarheid van de verknoopte wereldeconomie en mondiale productieketens is door de coronacrisis aangetoond. We verwachten dat dit de ontwikkeling van en investering in lokale (circulaire) ketens en hergebruik van lokaal materiaal versnelt. Recent bleek ook uit ons benchmarkonderzoek dat 90% van de gemeenten verwacht dat de coronacrisis de ontwikkeling van de circulaire economie versnelt. Klik hier.

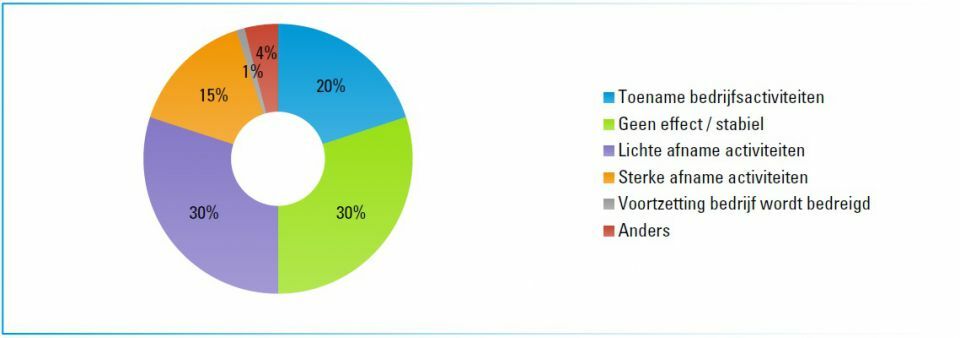

De verminderde locatiedynamiek heeft vooralsnog geen zichtbare effecten op de leegstand op bedrijventerreinen. Uit onze halfjaarlijkse monitoring van aanbod op bedrijventerreinen in Nederland blijkt dat het aanbod weliswaar licht gestegen is, maar dat het nog steeds op een gezond niveau zit. Mede door de steun vanuit de overheid blijft een golf van faillissementen voorlopig uit. De eerste klap is het grootst in sectoren die relatief weinig op bedrijventerreinen zijn gevestigd: horeca, detailhandel en cultuur. Ontslagrondes bij grote(re) bedrijven uit de traditionele bedrijventerreinensectoren zijn echter niet uitgebleven, zoals BAM, Damen Shipyards, Tata Steel, DSM en Maître Paul. Het lijkt er in de meeste gevallen echter op dat corona hier niet de directe aanleiding is, maar ‘het laatste zetje’ voor bedrijven die al in zwaar weer zitten of in een moeilijke markt opereren. Uit peilingen die we zelf in 2020 hebben gehouden onder bedrijven op bedrijventerreinen in diverse regio’s blijkt dat zo’n 15% van de bedrijven echt een sterke afname van de activiteiten verwacht als gevolg van de coronacrisis. Tegelijkertijd zien we dat ongeveer de helft van de bedrijven geen effect of zelfs een toename van de activiteiten verwacht. Dit was echter de situatie voor de tweede golf en voor de lockdown die half december is ingegaan. Het staat buiten kijf dat die de economie weer schaden. Een volgende krimp dreigt. Als vervolgens straks de steunmaatregelen aflopen en faillissementen en werkloosheid toenemen is het heel aannemelijk dat ook op de bedrijventerreinenmarkt een daling in de dynamiek en vraag optreedt.

Figuur 6: Verwachtingen bedrijven van coronacrisis op bedrijfsactiviteiten. Bron: Stec Groep, diverse marktpeilingen (Q2 en Q3 2020) onder bedrijven op bedrijventerreinen, in verschillende regio's in Nederland.

Al met al zien we dat bedrijventerreinen tot nu toe nog niet hard geraakt worden. Echter, de economische krimp en afname van investeringen en locatiedynamiek gaan ontegenzeggelijk een effect hebben. Investeringen in belangrijke next economy trends, zoals de energietransitie en circulaire

economie, dreigen te vertragen. Eind juni gaven we zeven tips om bedrijventerreinen in te zetten voor duurzaam economisch herstel: klik hier.

Sinds 2000 houdt Stec Groep de Database Locatiebeslissingen Nederland bij. Vorig jaar publiceerden we de uitkomsten over de laatste 20 jaar: klik hier. Deze database registreert de strategische locatiebeslissingen van bedrijven en de achterliggende motieven. Voorkeuren voor regio’s worden hiermee goed zichtbaar en er ontstaan bruikbare handvatten voor ruimtelijk-economisch beleid. Oorspronkelijk richt de database zich op bovenregionale locatiekeuzes. Sinds eind 2017 registreren we, aanvullend, ook de grotere locatiekeuzes binnen de regiogrenzen. Voor bedrijventerreinen geldt daarbij een ondergrens van circa 1.000 m² pand en/of 3.000 m² kavel. We koppelen deze locatiekeuzes aan allerlei ruimtelijk-economische data, als locatietype, sector en activiteit, bereikbaarheid en arbeidsmarkt. Hiermee beschikken we over een unieke database met inmiddels bijna 5.000 geregistreerde locatiebeslissingen van bedrijven.

{kind=link}

Reacties