Het aantal huishoudens met aan het wonen gerelateerde financiële risico’s is toegenomen in de periode 2002 – 2012. Een concentratie van huishoudens met zulke risico’s kan het functioneren van de regionale woningmarkt belemmeren. Onder invloed van de recente hervormingen van minister Blok zal het aantal huishoudens dat geconfronteerd wordt met aan het wonen gerelateerde risico’s vermoedelijk vooral in de huursector toenemen. Niettemin is het de vraag of het verminderen van dergelijke risico’s een (woningmarkt)opgave is.

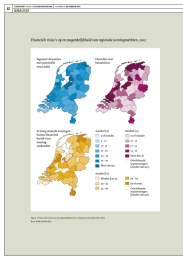

ANALYSETIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 6 DECEMBER 2014404040KWETSBAARHEID VAN WONIHERVORMINGENHet aantal huishoudens met aan het wonen gerelateerde financi?le risico's is toegenomen in de periode2002 ? 2012. Een concentratie van huishoudens met zulke risico's kan het functioneren van de regionalewoningmarkt belemmeren. Onder invloed van de recente hervormingen van minister Blok zal het aantalhuishoudens dat geconfronteerd wordt met aan het wonen gerelateerde risico's vermoedelijk vooral inde huursector toenemen. Niettemin is het de vraag of het verminderen van dergelijke risico's een(woningmarkt)opgave is.41TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 6 DECEMBER 2014ANALYSEDOOR FRANS SCHILDER, PLANBUREAU VOOR DE LEEFOMGEVING ENAMSTERDAM SCHOOL OF REAL ESTATE, CAROLA DE GROOT EN FEMKEDAALHUIZEN, PLANBUREAU VOOR DE LEEFOMGEVINGSinds het begin van deze eeuw worden steeds meer huishou-dens geconfronteerd met aan het wonen gerelateerdefinanci?le risico's. Inmiddels heeft een kwart van de eige-naar-bewoners een koopwoning die onder water staat en??n op zes huurders loopt het risico de huur en minimaleuitgaven aan het levensonderhoud niet te kunnen betalen. De proble-men voor bepaalde groepen huishoudens worden verder vergrootdoordat zij gegeven hun financi?le situatie weinig (verhuis)alternatie-ven op de woningmarkt hebben. Een concentratie van huishoudensmet dergelijke risico's kan de kwetsbaarheid van regionale woning-markten versterken. In dit artikel worden de bevindingen van een PBL-studie naar de kwetsbaarheid van regionale woningmarkten gepresen-teerd en in het licht van de recente hervormingen van Blok geplaatst.KWETSBAARHEDEN IN KAARTDe kwetsbaarheid van een woningmarkt hangt, blijkens de literatuur,tenminste voor een deel samen met de kwetsbaarheid van de huishou-dens in diezelfde woningmarkt. Eenvoudig gesteld: regio's waar veelhuishoudens wonen met een potenti?le restschuld zijn kwetsbaardervoor de negatieve effecten van dit vermogensrisico, zoals verminderdeverhuismobiliteit en grote private schulden (in het geval van effectue-ring van de potenti?le restschuld). Hetzelfde kan gesteld worden voorhet betaalrisico: in regio's waar veel huishoudens de combinatie vande woonlasten en de minimale uitgaven voor het levensonderhoudniet uit het huidige inkomen kunnen betalen, kan uitstel van onder-houd negatieve effecten op de kwaliteit en de waardeontwikkeling vande woningvoorraad hebben (Brounen et al. 2012). Tot slot kan gesteldworden dat regio's waar huishoudens minder mogelijkheden hebbenom hun woonconsumptie aan te passen kwetsbaarder zijn. In dergelij-ke regio's kan het voor huishoudens met een betaalrisico lastig zijn omdit risico te verminderen door goedkoper te gaan wonen.De kwetsbaarheid van een woningmarkt hangt,blijkens de literatuur, tenminste voor een deelsamen met de kwetsbaarheid van de huishoudensin diezelfde woningmarktVoor ieder van de factoren is in het onderzoek van het PBL een indica-tor gemaakt, uitgewerkt voornamelijk op basis van gegevens uit hetwoningbehoeftenonderzoek (jaargangen 2002 ? 2012). Deze drie indi-catoren geven als een soort thermometer de ontwikkeling van dekwetsbaarheid van huishoudens en daarmee woningmarktregio'sweer. Doordat wij geen a priori aannamen doen over de wijze waaropde indicatoren met elkaar samenhangen, is het niet mogelijk om eenrangorde te maken van de "meest kwetsbare" woningmarktregio's. Destand van de drie indicatoren in 2012 is weergegeven in Figuur 1 enwordt in dit artikel kort beschreven: voor een uitgebreide analyse vanonder meer de ontwikkeling van de drie indicatoren over de periode2002 ? 2012 verwijzen wij naar het rapport (De Groot et al. 2014).NGMARKTEN NA DE HUIDIGEANALYSETIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 6 DECEMBER 2014424242Figuur 1: Financi?le risico's op en toegankelijkheid van regionale woningmarkten, 2012Bron: NVM; WoON 2012Financi?le risico's op en toegankelijkheid van regionale woningmarkten, 2012Eigenaar-bewonersmet potenti?lerestschuldTe koop staande woningenbuiten financieelbereik voorwoning-zoekendenHuurders metbetaalrisicoAandeel (%)5 of minder5 - 1010- 1515 - 2020 - 2525 - 30Meer dan 30Aandeel (%)10 of minder10 - 1212 - 1414 - 16Meer dan 16Onvoldoendewaarnemingen(minder dan 40)Aandeel (%)Minder dan 5050 - 5555 - 6060 - 6565 of meerOnvoldoendewaarnemingen(minder dan 40)43TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 6 DECEMBER 2014ANALYSEOver het algemeen geldt dat de meest kwetsbare huishoudens jongehuishoudens zijn. In de koopsector hebben jonge huishoudens vakereen potenti?le restschuld als gevolg van de recente prijsdaling. In dehuursector hebben jongeren, en meer algemeen huishoudens met eeninkomen tot de huurtoeslaggrens, vaker een betaalrisico. Huishoudensmet een laag inkomen zijn sterk afhankelijk van de sociale huursectorvoor woonruimte: voor hen is niet alleen het betaalrisico toegenomen,maar is ook de toegankelijkheid van de markt iets afgenomen. Doordatde toegankelijkheid van de woningmarkt voor jonge huishoudens enlage inkomensgroepen vermoedelijk samenhangt met hogere kansenop vermogens- en betaalrisico's zijn deze groepen huishoudens extrakwetsbaar.BETAALRISICO'SKrimpgebieden staan te boek als regio's met een lage, afnemendewoningmarktdruk en een minder rooskleurige sociaal-economischesituatie. Toch betekent dit niet dat vooral krimp- en anticipeergebie-den kwetsbaar zijn in termen van betaal- en vermogensrisico's. Uit hetonderzoek blijkt dat vooral in stedelijke regio's relatief veel huishou-dens met een potenti?le restschuld worden geconfronteerd. Ookbetaalrisico's en beperktere toegankelijkheid van de woningmarktkomen vooral in stedelijke regio's relatief veel voor.Verklarende analyses tonen aan dat de kwetsbaarheid van huishoudensvanuit het perspectief van betaal- en vermogensrisico's en hun toe-gang tot de woningmarkt vooral samenhangt met de individuele ken-merken van huishoudens. Er is nauwelijks sprake van een gedeelderegionale component, anders dan de samenstelling van de huishou-dens en woningvoorraad zelf (conform Van Middelkoop 2011). Hiermeekan overigens niet gesteld worden dat regionale verschillen er voor dekwetsbaarheid van de regio niet toe doen: regionale verschillen in desamenstelling van huishoudens en woningvoorraad en de ontwikke-lingen daarin kunnen de ontwikkeling van de kwetsbaarheid van eenregio in de toekomst be?nvloeden (De Groot et al., 2013).Krimpgebieden staan te boek als regio's met eenlage, afnemende woningmarktdruk en een minderrooskleurige sociaal-economische situatieHERVORMINGEN, KWETSBAARHEID EN OPGAVENRecent is een groot aantal wijzigingen op de woningmarkt doorge-voerd die verregaande invloed (gaan) hebben op de kwetsbaarheid vanhuishoudens. Op de koopwoningmarkt springt de fiscale versoberingvan het eigenwoningbezit in het oog. In de huursector worden corpo-raties meer expliciet aan de sociale taakstelling gehouden. De maatre-gelen pakken naar verwachting zeer verschillend uit voor de kwets-baarheid van huishoudens.Het eigenwoningbezit wordt al langere tijd versoberd. De recente her-vormingen maken het uitstellen van vermogensvorming door aflos-sing fiscaal onaantrekkelijk. Als gevolg van deze wijziging zullen star-ters automatisch vermogen opbouwen. Nieuwe eigenaar-bewonerszullen in de toekomst derhalve minder kwetsbaar zijn voor prijsdalin-gen en het vermogensrisico zal daardoor ceteris paribus afnemen.Tegelijkertijd ontstaat er een ongelijkheid tussen bestaande en nieuweeigenaar-bewoners (De Vries, 2014). Bestaande eigenaar-bewoners heb-ben immers het recht om de lopende hypotheken tegen de bij afslui-ting geldende voorwaarde aan te houden.De ongelijkheid heeft vooral voor doorstromers een mogelijke beper-kende invloed op de doorstroming. Immers, doorstromers worden bijde aanschaf van een duurdere woning geconfronteerd met een opge-hoogde hypotheek. Over het opgehoogde deel moeten rente en aflos-sing worden betaald: een volgende stap op de woningmarkt leidt voordoorstromers dus tot relatief hogere woonlasten. Dit impliceert dat zijvoor hetzelfde geld een kleinere stap kunnen maken op de woninglad-der dan voorheen. Schilder en Conijn (2014) suggereren dat deze huis-houdens daardoor een verhuizing mogelijk wat langer uitstellen.Minder verhuisbewegingen kan de toegankelijkheid van woningenvoor andere potenti?le starters en doorstromers beperken.TOEGANKELIJKHEIDIn de huursector worden corporaties strikter aan de kerntaak gehou-den. Huurders en huishoudens die zich in de huursector willen vesti-gen, worden daar op verschillende manieren door geraakt. Zo moetencorporaties omwille van Europese mededingingsregels 90 procent vanhun vrijkomende gereguleerde voorraad verhuren aan de doelgroep.De toegankelijkheid van de woningmarkt voor met name huishoudensmet een lager middeninkomen staat daardoor, en door het gebrek aaneen goed werkend middensegment in de huursector, onder druk(Eskinasi et al. 2012).Verder wordt verhuurders in het algemeen, en corporaties in het bij-zonder, een heffing opgelegd. Om deze heffing te kunnen betalenmogen corporaties de huur extra verhogen. Mogelijk is het aandeelhuurders met een betaalrisico na de periode van het onderzoek, 2002-2012, verder toegenomen. De boveninflatoire huurverhogingen kun-nen, in combinatie met de reguliere harmonisaties, resulteren in toe-nemende betaalrisico's en kunnen er mogelijk ook voor zorgen dat ersteeds minder betaalbare opties zijn binnen de sociale huursector voorhuishoudens met een laag inkomen.WELBEKENDE DRUPPELWaar de maatregelen uit de hervormingsagenda voor de koopsectordus duidelijk aansturen op het verminderen van de kwetsbaarheid vanhuishoudens, lijken de aan de huursector gerelateerde maatregelenniet noodzakelijkerwijze de kwetsbaarheid van alle huurders te ver-minderen. Het is denkbaar dat de recente jaarlijkse huurverhogingen,die boven de inflatie mogen uitstijgen, voor sommige huurders dewelbekende druppel zijn, vooral voor huurders die n?t niet (meer) inaanmerking komen voor huurtoeslag.Dit impliceert echter niet dat de getroffen beleidsmaatregelen slechtzijn voor de huursector. Het beleid van Blok, en dan met name desplitsing van corporaties in de Novelle, effent het pad voor meermarktwerking in de huursector. Ondanks de forse huurverhogingenvan de afgelopen jaren geldt dat voor veel regio's de huur die corpora-ties vragen flink onder de marktwaarde ligt (Francke et al., 2014). Inlijn hiermee, suggereren de resultaten van onze studie naar de kwets-baarheid van regionale woningmarkten (De Groot et al. 2014) dat dehoge en toenemende betaalrisico's in de huursector niet zo zeer hetgevolg zijn van te hoge huren, maar meer van te lage inkomens of (te)hoge overige lasten (bijvoorbeeld zorgkosten en energielasten). Hetfeit dat juist onder huishoudens met een huurtoeslag het aandeel metbetaalrisico zo hoog is, onderstreept dat de betaalrisico's in de huur-sector niet zozeer een huurprijsprobleem zijn, maar eerder hun oor-zaak vinden in de overige uitgaven of inkomenssfeer.GEEN WONINGMARKTOPGAVE, TOCH WONINGMARKTOPLOSSING?De oorzaak van de kwetsbaarheid van huishoudens op de woning-markt ligt dus lang niet altijd binnen het woondomein.444444TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 6 DECEMBER 2014ANALYSEDesalniettemin zijn er binnen het woondomein wel knoppen waaractoren aan kunnen draaien om de kwetsbaarheid van huishoudens ?en daarmee ook de regionale woningmarkt waarin deze huishoudenszich bewegen ? te verminderen. Zeker op de korte termijn kan het aan-trekkelijk zijn om de kwetsbaarheden in de huursector te verminderenvia maatregelen als het verhogen van de huurtoeslag en het bevriezenvan de jaarlijkse huurverhoging. Aantrekkelijk, want pragmatisch:korting op de huur sorteert immers onmiddellijk effect. Op de langeretermijn werkt ingrijpen op de markt via kunstmatig lage huren echtertot verstoring van de woningmarkt.Gebleken is dat er grote regionale verschillen zijnin de betaal- en vermogensrisico's vanhuishoudens en hun toegang tot de woningmarktREGIONALE AANPAKGebleken is dat er grote regionale verschillen zijn in de betaal- en ver-mogensrisico's van huishoudens en hun toegang tot de woningmarkt.De achterliggende oorzaken van de kwetsbaarheid van huishoudensop deze thema's verschilt echter tussen regio's. Waar in de ene regiobetaalrisico's meer samen lijken te hangen met een hogere spanningop de woningmarkt, tot uiting komend in hogere huizenprijzen enhogere huren, hangen de betaalrisico's in de andere regio meer samenmet de sociaal-economische achterstanden in deze regio. Waar de pro-blematiek regionaal verschilt, is een regionale aanpak nodig(Ministerie van BZK 2014b). Maatwerk dat vooral lokale actoren uit deregio kunnen leveren. De mate waarin lokale actoren een rol kunnenspelen en over het juiste instrumentarium beschikken om eventueelvia tijdelijke maatregelen aan het wonen gerelateerde risico's tebeheersen wordt onderzocht in het tweede, nog te verschijnen, deelvan het onderzoek naar kwetsbare woningmarkten.Dit artikel is grotendeels gebaseerd op een recent verschenen studievan het Planbureau voor de Leefomgeving: De Groot, C., F. Schilder, F.Verwest & F. Daalhuizen (2014) `Kwetsbaarheid van regionale woning-markten. Financi?le risico's van huishoudens en hun toegang tot dewoningmarkt' (Den Haag: Planbureau voor de Leefomgeving)LiteratuurBrounen, D., Cox, R., en P. Neuteboom (2012). Safe and satisfied: External effects ofhomeownership in Rotterdam. Urban Studies, 49(12), 2669-2691.De Groot, C., F. van Dam, en F. Daalhuizen (2013) Vergrijzing en woningmarkt.Planbureau voor de Leefomgeving, Den Haag.De Groot, C., F. Schilder, en F. Daalhuizen (2014) Kwetsbaarheid van regionalewoningmarkten. Financi?le risico's van huishoudens en hun toegang tot de woning-markt. Planbureau voor de Leefomgeving, Den Haag.De Vries, P. (2014) De gevolgens van de terugkeer van de annu?teitenhypotheek.Rabobank, 24 maart 2014.Eskinasi, M., C. de Groot, M. van Middelkoop, F. Verwest, en J. Conijn (2012)Effecten van de staatssteunregeling voor de middeninkomens op de woningmarkt ?een simulatie (Den Haag: PBL).Francke, M., F. Schilder, B. Teuben, J. Conijn, en S. Buffing (2014) Markthuren. OrtecFinance Research Center Applied working paper no. 2014-4.Middelkoop, M. van (2011), Hypotheken: individuele en regionale risicofactoren,Tijdschrift voor de Volkshuisvesting, nr.1, februari 2011, pp. 16-21.Schilder, F., en J. Conijn (2014) Het herstel van de koopwoningmarkt. ASREResearch paper 2014-06.

Reacties