Het bestaansrecht van woningcorporaties ligt in de maatschappelijke prestaties die ze leveren. Met name daar waar publieke belangen in het geding zijn, vervullen woningcorporaties een belangrijke rol, zoals bij betaalbaarheid van het wonen, kwaliteit van woning en woonomgeving en voldoende beschikbaarheid van woonruimte voor lagere inkomens. De vervulling van deze rol is niet gratis; voor het leveren van deze prestaties hebben corporaties een maatschappelijk budget nodig.

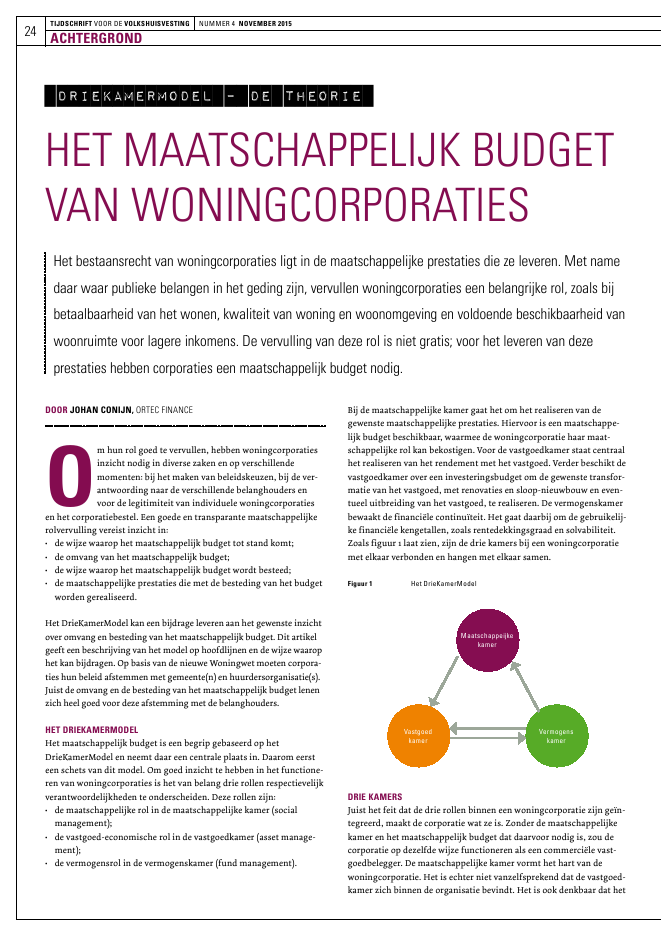

24TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 4 NOVEMBER 2015ACHTERGRONDDOOR JOHAN CONIJN, ORTEC FINANCEOm hun rol goed te vervullen, hebben woningcorporatiesinzicht nodig in diverse zaken en op verschillendemomenten: bij het maken van beleidskeuzen, bij de ver-antwoording naar de verschillende belanghouders envoor de legitimiteit van individuele woningcorporatiesen het corporatiebestel. Een goede en transparante maatschappelijkerolvervulling vereist inzicht in:? de wijze waarop het maatschappelijk budget tot stand komt;? de omvang van het maatschappelijk budget;? de wijze waarop het maatschappelijk budget wordt besteed;? de maatschappelijke prestaties die met de besteding van het budgetworden gerealiseerd.Het DrieKamerModel kan een bijdrage leveren aan het gewenste inzichtover omvang en besteding van het maatschappelijk budget. Dit artikelgeeft een beschrijving van het model op hoofdlijnen en de wijze waarophet kan bijdragen. Op basis van de nieuwe Woningwet moeten corpora-ties hun beleid afstemmen met gemeente(n) en huurdersorganisatie(s).Juist de omvang en de besteding van het maatschappelijk budget lenenzich heel goed voor deze afstemming met de belanghouders.HET DRIEKAMERMODELHet maatschappelijk budget is een begrip gebaseerd op hetDrieKamerModel en neemt daar een centrale plaats in. Daarom eersteen schets van dit model. Om goed inzicht te hebben in het functione-ren van woningcorporaties is het van belang drie rollen respectievelijkverantwoordelijkheden te onderscheiden. Deze rollen zijn:? de maatschappelijke rol in de maatschappelijke kamer (socialmanagement);? de vastgoed-economische rol in de vastgoedkamer (asset manage-ment);? de vermogensrol in de vermogenskamer (fund management).Bij de maatschappelijke kamer gaat het om het realiseren van degewenste maatschappelijke prestaties. Hiervoor is een maatschappe-lijk budget beschikbaar, waarmee de woningcorporatie haar maat-schappelijke rol kan bekostigen. Voor de vastgoedkamer staat centraalhet realiseren van het rendement met het vastgoed. Verder beschikt devastgoedkamer over een investeringsbudget om de gewenste transfor-matie van het vastgoed, met renovaties en sloop-nieuwbouw en even-tueel uitbreiding van het vastgoed, te realiseren. De vermogenskamerbewaakt de financi?le continu?teit. Het gaat daarbij om de gebruikelij-ke financi?le kengetallen, zoals rentedekkingsgraad en solvabiliteit.Zoals figuur 1 laat zien, zijn de drie kamers bij een woningcorporatiemet elkaar verbonden en hangen met elkaar samen.Figuur 1 Het DrieKamerModelDRIE KAMERSJuist het feit dat de drie rollen binnen een woningcorporatie zijn ge?n-tegreerd, maakt de corporatie wat ze is. Zonder de maatschappelijkekamer en het maatschappelijk budget dat daarvoor nodig is, zou decorporatie op dezelfde wijze functioneren als een commerci?le vast-goedbelegger. De maatschappelijke kamer vormt het hart van dewoningcorporatie. Het is echter niet vanzelfsprekend dat de vastgoed-kamer zich binnen de organisatie bevindt. Het is ook denkbaar dat hetHet bestaansrecht van woningcorporaties ligt in de maatschappelijke prestaties die ze leveren. Met namedaar waar publieke belangen in het geding zijn, vervullen woningcorporaties een belangrijke rol, zoals bijbetaalbaarheid van het wonen, kwaliteit van woning en woonomgeving en voldoende beschikbaarheid vanwoonruimte voor lagere inkomens. De vervulling van deze rol is niet gratis; voor het leveren van dezeprestaties hebben corporaties een maatschappelijk budget nodig.HET MAATSCHAPPELIJK BUDGETVAN WONINGCORPORATIESMaatschappeijkekamerVastgoedkamerVermogenskamerDrieKamerModel ? De theorie25TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 4 NOVEMBER 2015ACHTERGRONDbeheer van het vastgoed wordt uitbesteed aan een professionele assetmanager, zoals pensioenfondsen en verzekeringsmaatschappijen inhet verleden hebben gedaan. De uitoefening van de maatschappelijkerol is bij een corporatie echter nauw verbonden met het eigendom vanhet vastgoed. Het DrieKamerModel sluit hierbij aan en beschouwt devastgoed-economische rol als onderdeel van de woningcorporatie. Deaanwezigheid van de vermogenskamer is vanzelfsprekend als kasbe-heerder.Eigenlijk is er nog een vierde kamer: de bestuurskamer. De verant-woordelijkheid van deze kamer is de drie andere invalshoeken op eensamenhangende en consistente wijze te integreren in een strategischplan. Dit plan levert de meerjarige kaders waarbinnen de drie anderekamers dienen te functioneren. Het woord `kamer' impliceert overi-gens niet per se een organisatorische invulling. Dat is wel mogelijk,maar niet noodzakelijk. De genoemde rollen en verantwoordelijkhe-den kunnen ook worden gebruikt voor interne sturing en voor deexterne verantwoording van de woningcorporatie. Verder is hetDrieKamerModel gebaseerd op marktwaarde verhuurd als waarde-ringsgrondslag voor het vastgoed. Daarmee sluit het model naadloosaan op de wettelijke verplichting om met ingang van 2016 voor de jaar-rekening het vastgoed op marktwaarde te waarderen.HERKOMST VAN HET MAATSCHAPPELIJK BUDGETDat een woningcorporatie in principe een maatschappelijk budget tothaar beschikking heeft, vloeit voort uit de combinatie van twee ken-merken van de sector. De corporatiesector beschikt gemiddeld geno-men over een fors eigen vermogen. Bij een waardering op basis vanmarktwaarde verhuurd, is het aandeel eigen vermogen (solvabiliteit)gemiddeld 60%. Daarnaast hebben woningcorporaties geen aandeel-houders aan wie de (potenti?le) opbrengsten van het eigen vermogenmoeten worden afgedragen. De corporatie is een gesloten systeem enze kan het (potenti?le) rendement op het eigen vermogen zelf weerbesteden om de gewenste maatschappelijke prestaties te bekostigen.Dit is het revolving fund-principe zoals dat door staatssecretarisHeerma in het begin van de jaren negentig is ge?ntroduceerd. Door deopgebouwde vermogens behoeven woningcorporaties niet meer teworden gesubsidieerd door de overheid; uit de opbrengsten van heteigen vermogen kunnen ze zichzelf subsidi?ren. In feite gebeurt ditvia het maatschappelijk budget.Voor een goed begrip van dit revolving fund-principe en daarmee deherkomst van het maatschappelijk budget, is het zinvol een woning-corporatie te vergelijken met een commerci?le belegger. Als een com-merci?le belegger het vastgoed van de corporatie zou exploiteren, zouin principe een marktconform rendement worden gerealiseerd metmarktconforme huren en marktconforme onderhoud- en beheerkos-ten. Laten we ter illustratie met behulp van eenvoudig cijfervoorbeeldaannemen dat een commerci?le belegger een direct rendement van4,5% realiseert (tabel 1). De marktwaarde verhuurd van de corporatie-sector is circa 220 miljard. Dit impliceert een netto opbrengst vanhet vastgoed van 9,9 miljard. Daarnaast zal de commerci?le beleggerook verkoopwinst realiseren, waarvan we de omvang op 0,2% stellen.Dat levert nog eens 0,4 miljard op. Deze opbrengsten van tezamen 10,3 miljard vormen het dividend dat de commerci?le belegger in ditvoorbeeld kan uitkeren aan de vermogenskamer. Met dit dividendmoeten de rentelasten worden betaald.De langlopende schuld van de corporatiesector bedraagt 86 miljarden de gemiddelde rentevoet is circa 4,0%, zodat de rentelasten 3,4miljard zijn. Het netto dividend na aftrek van rentelasten is dan 6,9miljard. Een commerci?le belegger zou dit netto dividend uitkeren aande aandeelhouders. Maar een corporatie keert het niet uit; zij besteedthet zelf. De bestedingen bestaan onder meer uit lagere huren, hogerekosten, uitgaven voor leefbaarheid en onrendabele investeringen.Doordat een corporatie een groot deel van het potenti?le rendementzelf besteedt, is het echter niet meer goed zichtbaar. En dan is detransparantie verdwenen. Juist door met het DrieKamerModel debestedingen van het potenti?le rendement wel zichtbaar te maken,ontstaat een beter inzicht in het maatschappelijk functioneren van dewoningcorporatie.Tabel 1 Eenvoudig cijfermatige illustratie van het potenti?le netto dividendcorporatiesectorDirect commercieel rendement 4,5% 220 miljard 9,9 miljardInirect geraliseerd commercieel rendement 0,2% 220 miljard + 0,4 miljardBruto dividend = 10,3 miljardRentelasten 4,0% 86 miljard - 3,4 miljardNetto dividend = 6,9 miljardOMVANG EN BESTEDING VAN MAATSCHAPPELIJK BUDGETDe omvang van het maatschappelijk budget waarover een woningcor-poratie beschikt, is een keuze. Figuur 2 laat zien hoe die keuze totstand komt. Ze begint met het dividend dat in de vastgoedkamerwordt gerealiseerd. De hoogte van het dividend wordt bepaald door demarktconforme opbrengsten uit het vastgoed: het directe rendementen het gerealiseerde indirecte rendement (de winst op verkoop). Ditdividend vanuit de vastgoedkamer is een kasstroom die wordt ver-deeld over drie bestemmingen:? rentelasten en overige algemene kosten;? maatschappelijk budget;? mutatie van het eigen vermogen.Figuur 2 Omvang en verdeling van het dividendOp korte termijn liggen de rentelasten en de overige algemene kostennagenoeg volledig vast. De keuze gaat dan vooral over de verdeling vanhet netto dividend over het maatschappelijk budget enerzijds en demutatie van het eigen vermogen anderzijds. De noodzaak om de finan-ci?le continu?teit te behouden, stelt wel enige grenzen aan deze verde-ling. Maar voor de meeste corporaties geldt dat de mutatie van hetDe theorieLees ervaringen uit een pilot met het DrieKamerModel in hetartikel `Inzicht in het maatschappelijk budget van corporaties'op pagina 27 in deze editie. Dit artikel is geschreven doorHanneke Schreuders, Anne-Jo Visser en Jochum Deuten.Dividend MaatschappelijkbudgetRentelasten +overige kosten Direct rendement Gerealiseerd indirect rendementMutatie eigenvermogen262626TIJDSCHRIFT VOOR DE VOLKSHUISVESTING NUMMER 4 NOVEMBER 2015ACHTERGRONDeigen vermogen desgewenst, gedurende een bepaalde periode, ooknegatief kan zijn. In de praktijk is dat ook regelmatig het geval.Er is dus veel beleidsvrijheid over de verdeling van het netto dividend.Als een groot deel van het dividend wordt toegevoegd aan het eigenvermogen en dus niet wordt uitgegeven via het maatschappelijk bud-get, kan er meer worden afgelost op leningen of is er meer investe-ringsbudget beschikbaar. Daar staat tegenover dat met een grotermaatschappelijk budget meer maatschappelijke prestaties kunnenworden geleverd. Het vooraf bepalen van de omvang van het maat-schappelijk budget, heeft grote voordelen voor de besturing van dewoningcorporatie. Vooraf zichtbaar maken wat het beschikbare bud-get is, dwingt tot het maken van keuzen waaraan dit budget het bestekan worden besteed. Aan betaalbaarheid, leefbaarheid, woningkwali-teit of iets anders. Er is geen free lunch; de ene besteding gaat ten kos-te van de andere en het is van belang om die afweging expliciet temaken.Het maatschappelijk budget wordt besteed aan extra uitgaven, respec-tievelijk minder inkomsten ten opzichte van hetgeen een commerci?lebelegger zou doen. Regulier, marktconform beheer is geen bestedingvan het maatschappelijk budget. Dat is het pas als er sprake is vanextra beheer, bijvoorbeeld omdat de woningcorporatie daarmee eenbijdrage wil leveren aan de leefbaarheid. Daar waar de corporatie min-der huur vraagt dan een commerci?le belegger zou doen, levert ze eenbijdrage aan de betaalbaarheid, die ten laste komt van het maatschap-pelijk budget. In aansluiting op Platform31 en de KopgroepMaatschappelijke Kamer, kunnen de volgende bestedingscategorie?nvoor het maatschappelijk budget worden onderscheiden:? maatschappelijke bijdrage betaalbaarheid;? maatschappelijke bijdrage (des)investeren;? maatschappelijke bijdrage onderhoud;? maatschappelijke bijdrage beheer en leefbaarheid;? maatschappelijke bijdrage verhuur;? maatschappelijke bijdrage verbinding.Het gaat steeds om hetgeen de woningcorporatie extra doet. Als eencorporatie precies hetzelfde zou doen als een commerci?le belegger ?die ten slotte ook mooie woningcomplexen realiseert ? is er geen spe-cifieke maatschappelijke meerwaarde voor de corporatie. Het publiekbelang op het terrein van wonen, vergt dat er in voorkomende gevalleniets extra's wordt gedaan wat de `markt niet zou doen'. Dat is ook dereden dat de bestedingen van de maatschappelijke kamer worden afge-bakend ten opzichte van marktconforme kengetallen, zoals markthuuren marktconform onderhoud en beheer. Niet omdat de markt richt-snoer zou zijn voor het handelen; dat is niet het geval bij woningcor-poraties. Wel om het verschil ten opzichte van reguliere marktpartijenduidelijk te kunnen maken. Aan het verschil in handelen ontleent dewoningcorporatie ten slotte haar bestaansrecht. De kosten die daar-mee zijn gemoeid, dienen ook inzichtelijk te zijn.TRANSPARANTIE OVER BESTEDINGDe transparantie over omvang en besteding van het maatschappelijkbudget kan op verschillende manieren worden toegepast. Om tebeginnen is het een krachtig middel om als woningcorporatie de dia-loog aan te gaan met de belanghouders. Belanghouders vooraf betrek-ken bij de wijze waarop het maatschappelijk budget wordt besteed ende maatschappelijke prestaties die daarmee worden beoogd, sluit goedaan bij de nieuwe Woningwet. Volgens deze wet moeten gemeente(n)en huurdersorganisatie immers nadrukkelijker vooraf bij de beleids-keuzen te worden betrokken. Platform31 heeft hiervoor recent eenhandreiking opgesteld1.In het verlengde hiervan biedt het ook goede mogelijkheden aan decorporatie om zich achteraf te verantwoorden over de maatschappelij-ke rol die ze heeft vervuld. In het jaarverslag kan ze uiteenzetten opwelke wijze het maatschappelijk budget is bepaald, hoe het is besteed,welke overwegingen daaraan ten grondslag hebben gelegen en welkemaatschappelijke prestaties daarmee zijn gerealiseerd. Vorig jaar endit jaar heeft een groep van twaalf respectievelijk tien woningcorpora-ties samen met Ortec Finance de verantwoording op basis van hetDrieKamerModel uitgewerkt. Er zijn al verschillende corporaties dieeen dergelijke verantwoording hebben opgenomen in hun jaarverslag.Ook voor de nu wettelijk verplichte visitatie is het maatschappelijkbudget een zeer bruikbaar begrip. Bij de visitatie staat de beoordelingvan de maatschappelijke prestaties van de corporatie centraal.Hiervoor is een Visitatiemethodiek 5.0 ontwikkeld met een gestan-daardiseerde aanpak. Deze methodiek ontbeert echter een duidelijkeconceptuele basis ten aanzien van hetgeen de maatschappelijke pres-taties zijn en het maatschappelijk budget dat daarvoor beschikbaar is.Een beoordeling van de maatschappelijke prestaties kan op een zinvol-lere manier plaatsvinden als er een relatie wordt gelegd met deomvang van het maatschappelijk budget. De bestedingen van het bud-get en de prestaties die daarmee zijn gerealiseerd, zouden bij de visita-tie centraal moeten staan.De laatste toepassing heeft betrekking op benchmarking, zoals ondermeer bij het Corporatie Benchmark Centrum (CBC) van Aedes gebeurt.Een onderlinge vergelijking van bijvoorbeeld de hoogte van de onder-houd- of beheerkosten, is niet zinvol als geen onderscheid wordtgemaakt tussen hetgeen noodzakelijk is voor de exploitatie van hetvastgoed enerzijds, en hetgeen extra is en voortvloeit uit de maat-schappelijke rol van de corporatie anderzijds. In het eerste geval gaathet om de (in)effici?ntie van de vastgoedexploitatie en is ook een ver-gelijking met commerci?le beleggers zinvol en leerzaam. In het tweedegeval is benchmarking veel lastiger, omdat bij de vergelijking van dekosten ook de geleverde maatschappelijke prestaties dienen te wordenbetrokken, die in de praktijk zeer uiteenlopend zijn. Zonder dit onder-scheid te maken naar het doel van de uitgaven ? voor de vastgoedex-ploitatie of voor de maatschappelijke prestaties ? is de benchmarkingeen vergelijking van appels met peren.TOT SLOTDe gemiddelde woningcorporatie heeft de beschikking over een forseigen vermogen. Dit vermogen is in vastgoed belegd. Het potenti?lerendement dat dit vastgoed kan opleveren, kan de corporatie zelfbesteden. Hiermee kan ze haar maatschappelijke rol bekostigen. Vanwoningcorporaties mag worden verlangd dat ze op een transparantewijze inzicht bieden in de omvang en de besteding van het maatschap-pelijk budget. Dat is in het verleden te weinig en/of onvollediggebeurd. Dan worden de meerkosten die een woningcorporatie heeftten opzichte van een commerci?le belegger te gemakkelijk beschouwdals een signaal van een ineffici?nte bedrijfsvoering. Dat is mede eenreden geweest waardoor corporaties aan legitimiteit hebben ingeboet.Juist door de transparantie te bieden over de besteding van het maat-schappelijk budget en de maatschappelijke prestaties die daarmeeworden of zijn gerealiseerd, kan de woningcorporatie de discussie overhet functioneren van de corporatiesector in een beter perspectiefplaatsen.Literatuur1 Schreuders, H., Stamsnijder, M., Visser, A.J., Inzicht in en invloed op maat-schappelijk budget woningcorporaties. Handreiking bij stakeholdergesprekover besteding maatschappelijk corporatiebudget. Platform31, Den Haag, 2015.

Reacties